Der Börsenhandel funktioniert wie ein Gemüsemarkt – nur ist die Preisfindung viel stärker reglementiert. Ein Anleger sollte wissen, wie es funktioniert und welche Auftragsarten er einsetzen kann, um seine Performance zu optimieren.

Werner Grundlehner

29.07.2019

«Kaufen Sie Aktien, nehmen Sie Schlaftabletten und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich», dieses Bonmot wird dem ungarischen Börsen- und Finanzexperten André Kostolany zugeschrieben. Wer die Entwicklung der Aktienindizes über Jahrzehnte betrachtet, muss dem bekannten Spekulanten Recht geben. Gemäss Daten der Privatbank Pictet weisen Schweizer Aktien seit dem Jahr 1926 eine durchschnittliche nominale Jahresrendite von 7.6 % auf.

Im gegenwärtigen Niedrigzinsumfeld wäre es sinnvoll, in Aktien zu investieren – auch weil die Dividendenrendite bei vielen Unternehmen höher ist als der Zins, den die gleiche Firma auf ihren Anleihen zahlt. Aktien sind risikobehaftet, deshalb muss das Portfolio diversifiziert sein. Das kann man mit einem Exchange-Traded Fund (ETF) erreichen – oder man kann selbst ein diversifiziertes Depot verwalten. Um am Aktienmarkt mitmischen zu können, braucht der Investor ein Aktiendepot bei einer Bank. Unabdingbar sind auch Finanz- und Wirtschaftswissen. Dieser Text beschäftigt sich aber nur mit dem technischen Ablauf des Aktienhandels.

Die Schweiz, ein Pionier

Die Schweizer Börse, war die erste, die im Jahr 1996 für den Aktienhandel sowie die Verwahrung auf ein vollelektronisches System wechselte. Zuvor wurden die Dividendenpapiere im Ringhandel «à la criée» gehandelt. Die Ringhändler erhielten die Aufträge der Kunden in den sogenannten Ringbüros per Telefon und setzten sie mit anderen Händlern um, indem Angebot und Nachfrage in den Ring «geschrien» wurden. Das heutige Volumen wäre mit dieser Methode gar nicht mehr zu bewältigen.

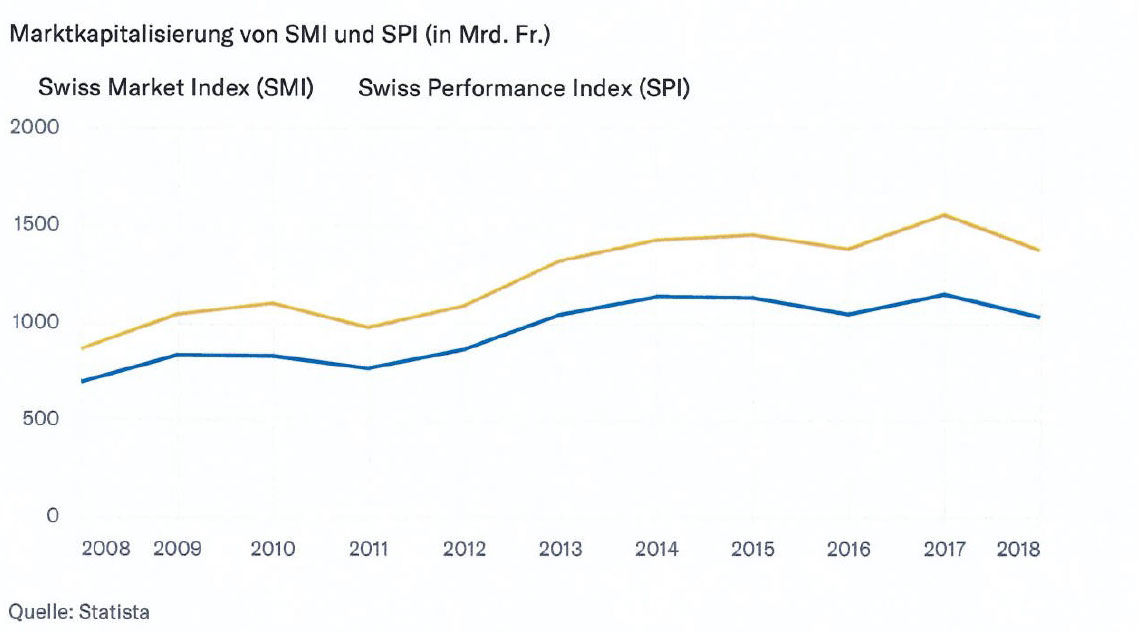

Die Schweizer Aktien verlieren an Gewicht

Bis vor wenigen Jahren waren die nationalen Börsen mehr oder weniger Monopolisten. Die an der Heimatbörse kotierten Aktien wurden meist zu 100% an dieser gehandelt. Einzelne Valoren waren auch an ausländischen Börsen zweitkotiert. Im Jahr 1998 trat in den USA die Regulierung für Alternative Trading Systems in Kraft. Die EU zog im Jahr 2007 im Rahmen der Einführung Mifid I nach. So wurde der Handel über alternative Handelsplattformen erlaubt.

Zudem wurde es Banken und Brokern erlaubt, Kundenaufträge zuerst intern zu saldieren (Netting) und nur die übrigen Aufträge weiterzuleiten. Rund drei Viertel der Schweizer Aktien wurde bis zum 1. Juli, als die EU die Börsenäquivalenz der SIX Swiss Exchange nicht mehr anerkannte, in der Schweiz gehandelt. Der Rest über alternative Börsen. Den grössten Anteil hielt mit rund 15% die CBOE Europe.

Das neue Orderbuch von Schweizer Aktien ist auf der Website der SIX Group unter «Marktdaten» für jedermann einsehbar. Dort findet man die Informationen darüber, wie viele Aktien Käufer zu welchem Preis suchen und zu welchen Konditionen Aktien angeboten werden (Zusammenfassung). Bevor ein Börsenauftrag aufgegeben wird, kann sich der Blick auf diese Seite lohnen, um sich ein Bild darüber zu machen, welcher Preis realistisch ist und wo die Kaufs- bzw. Verkaufs-Limite gesetzt werden sollte.

Preisvorstellungen definieren

Zu offenen Aufträgen kommt es, wenn sich Kauf- und Verkaufsaufträge mit passenden Preisvorstellungen nicht in der Balance befinden. Börsenaufträge können mit gewissen Vorgaben aufgegeben werden. Die einfachste Art ist der «Bestens»-Auftrag. Die Aktie soll so schnell wie möglich veräussert oder erworben werden. Es werden keine Preisvorgaben gemacht, sondern es wird nur die zu handelnde Menge angegeben. Bei wenig liquiden Titeln und für Börsen, die geschlossen sind, kann die Order aber zu einem Kurs abgewickelt werden, der viel höher bzw. tiefer ausfällt, als der Investor aufgrund der Notierung zum Zeitpunkt der Auftragserteilung vermuten würde.

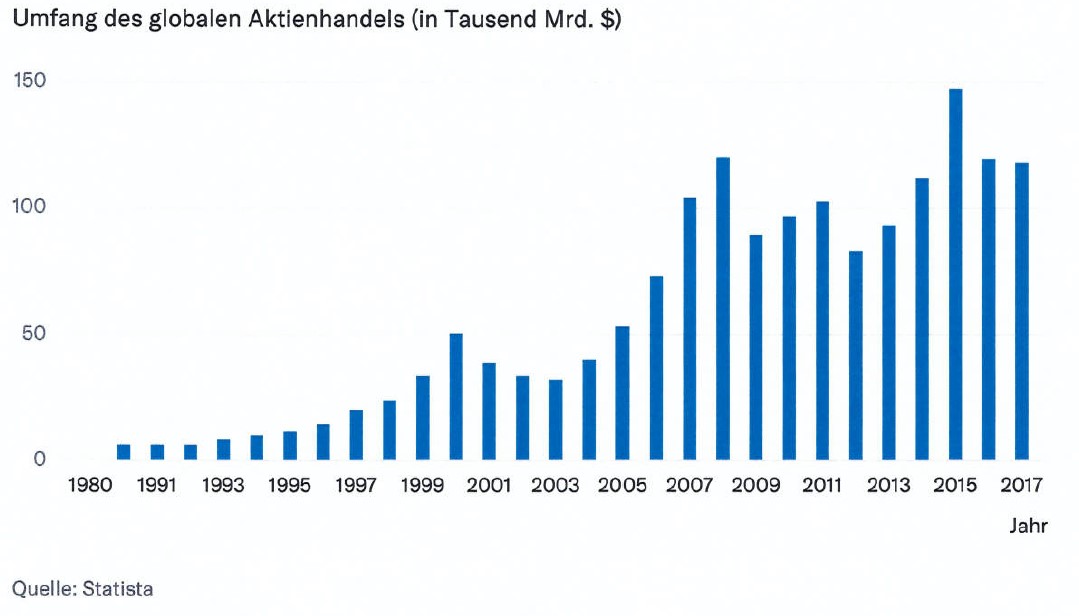

Das Volumen ist explodiert

Um derartige Verluste zu vermeiden, kann für den Börsenauftrag eine Limite für eine gewisse Periode gesetzt werden. Damit vermeidet der Anleger, dass er zu teuer kauft oder zu günstig verkauft. Es besteht jedoch die Möglichkeit, dass sich für die Preisvorstellung keine Gegenpartei findet und der Auftrag in der definierten Frist nicht ausgeführt wird.

Der «Stop-Loss»-Auftrag ist nur für Verkaufsaufträge möglich. Er eignet sich für Investoren, die den Aktienmarkt nicht täglich im Blick haben – etwa in den Ferien weilen – und bei einer Kursschwäche ihren Verlust begrenzen möchten. Der Verkauf wird nur ausgelöst, falls die definierte Schwelle unterschritten wird. Der Auftrag erfolgt dann «bestens».

Falls sich die Aktie im freien Fall befindet, ist es möglich, dass der Auftrag deutlich unter dem Schwellenwert abgerechnet wird. Um das zu verhindern gibt es den «Stop-Limit»-Auftrag. Dieser Verkaufsauftrag weist ebenfalls eine definierte Schwelle auf, bei dem er ausgelöst wird. Zusätzlich wird eine noch tiefere, untere Limite gewählt. Bei deren Unterschreitung wird der Auftrag nicht mehr ausgeführt. So verkauft der Investor bei kurzfristigen Paniken oder Flash-Crashes nicht zu Tiefstkursen.

Im Computersystem der Börse werden Kauf- und Verkaufsaufträge zusammengeführt (Matching). Das Verfahren findet im Orderbuch statt und unterliegt strengen Regeln. Im Orderbuch gilt für die Platzierung die Preis-Zeit-Priorität. Die «Bestens»-Aufträge werden vor den Aufträgen mit Limiten berücksichtigt. Für Letztere gilt die Preisreihenfolge. Beim Kauf hat also die höchste Limite Vorrang. Beim Verkauf die tiefste.

Der Preis wird dort gesetzt, wo unter Berücksichtigung aller Kundenvorgaben am meisten Aktien gehandelt werden können. Der Briefkurs (Ask) ist der niedrigste Preis, zu dem der Verkäufer einen Titel anbietet. Dagegen steht der Geldkurs (Bid), den ein Käufer zu zahlen bereit ist. Die Differenz (Geld-Brief-Spanne) ist die Marge, die der Verkäufer erhält.

Verordnete Verzögerung

Falls die Kurse eines Unternehmens während des Handels etwa wegen einer grossen Verkaufsorder massiv unter Druck geraten, kommt es zu einer Handelsunterbrechung, einem sogenannten «Stop Trading». Weicht beispielsweise der wahrscheinlich nächstfolgende Preis um mehr als 2 % vom gegenwärtigen Kurs ab, kann die Aktie während fünf Minuten nicht mehr gehandelt werden.

Kommt es bei der Eröffnungsauktion zu einem Preis, der stark vom Referenzpreis abweicht, kann die Schweizer Börse SIX als Börsenbetreiber den Handelsstart für eine Aktie um 5 oder 15 Minuten verzögern (Delay Open). Als Referenzpreis wird bei der Eröffnung der Schlusskurs des vorherigen Handelstages herangezogen. Zu einem verzögerten Start kommt es oft, wenn vor Handelsbeginn wichtige Neuigkeiten zu einem Unternehmen bekanntgegeben werden und ungewöhnlich viele Investoren kaufen oder verkaufen wollen.

Viele Kommentatoren zitieren am Morgen in der Schweiz den vorbörslichen Handel, der einen Hinweis auf den kommenden Börsentag gibt. Die Bank Julius Bär ermöglicht zwischen 08.00 und 08.45 Uhr den Handel mit SMI- und wichtigen SPI-Titeln. Aus diesem Handel, der über eine Bank und nicht die Börse stattfindet, wird der vorbörsliche SMI-Stand berechnet. Zwischen dem Ende des Handels eines Börsentages und der Eröffnung des nächsten Börsentages um 09.00 Uhr nimmt das elektronische Börsensystem Aufträge entgegen und führt ein theoretisches Matching durch, aus dem ein theoretischer Eröffnungskurs berechnet wird. Es kommen aber keine Abschlüsse zustande.